קרן השתלמות היא אפיק חיסכון לטווח בינוני המנוהל על ידי בתי ההשקעות וחברות הביטוח. שכירים ועצמאים יכולים להפקיד לקרן וליהנות מהטבות מס, הרווחים יהיו פטורים ממס רווחי הון אם עומדים בפרמטרים של תקרת הפקדה ו-6 שנות ותק. דרך המערכת תוכלו לבצע השוואת קרנות השתלמות – תשואות , דמי ניהול ועוד.. בדקו איזה קרן השתלמות הכי טובה!

מסלול זה משקיע במכשירים העוקבים אחר מדד S&P 500, החשוף למניות ארה"ב ולשער הדולר.

רמת הסיכון גבוהה

, עם פוטנציאל תשואה גבוהה ותנודתיות משמעותית.

מתאים לחוסכים בעלי אופק השקעה ארוך (מעל 5-7 שנים) וסבילות גבוהה לסיכון, המעוניינים בחשיפה לשוק האמריקאי ולצמיחה גלובלית.

מסלול זה משקיע בעיקר באג"ח קונצרניות ואפיקי אשראי, עם חשיפה נמוכה למניות (עד 25%).

רמת הסיכון בינונית

עד נמוכה. מתאים לחוסכים המעדיפים יציבות ופיזור שמרני, ומחפשים פוטנציאל תשואה סביר תוך שמירה על סיכון מתון.

מסלול זה מגוון וכולל פיזור רחב של נכסים: מניות, אג"ח ופיקדונות. רמת הסיכון במסלול זה נחשבת

בינונית

, והוא ברירת המחדל לרוב החוסכים. מתאים למי שאינו מעוניין בסיכון גבוה, אך שואף לצמיחה ארוכת טווח עם פיזור סיכונים מאוזן.

מסלול זה משקיע את רוב נכסיו במניות בארץ ובחו"ל (75%-120% חשיפה). רמת הסיכון במסלול זה היא

גבוהה

, עם פוטנציאל התשואה והתנודתיות הגבוהים ביותר.

מתאים לחוסכים בעלי אופק השקעה ארוך (מעל 10 שנים) וסבילות גבוהה לסיכון, השואפים לצמיחה משמעותית.

מסלול זה משקיע בעיקר בפיקדונות שקליים, אג"ח ממשלתיות ושקליות (75%-120% חשיפה). פרופיל הסיכון של מסלול זה נחשב

נמוך במיוחד,

עם פוטנציאל תשואה נמוך יחסית.

מתאים לחוסכים שמרנים המעוניינים לשמור על ערך כספם במינימום סיכון, או קרובים למועד משיכה.

מסלול זה עוקב אחר מדדי מניות או אג"ח, עם גמישות בבחירת נכסים. רמת הסיכון במסלול זה נחשבת

בינונית.

מתאים לחוסכים המעוניינים בחשיפה למדדי שוק (ניהול פסיבי) אך עם יכולת התאמה לתנאי השוק (אלמנט אקטיבי),

המשלב עלויות נמוכות ופיזור גמיש.

מסלול זה משקיע לפי כללי ההלכה היהודית, עם הגבלות על סוגי חברות (למשל, הימנעות מריבית אסורה). רמת הסיכון במסלול זה

תלויה בהרכב הנכסים הספציפיים שהותרו להשקעה על פי ההלכה

, וההגבלות עשויות

להשפיע על פיזור ותשואה. מתאים לחוסכים המעוניינים בהשקעה התואמת עקרונות דתיים.

מסלול זה משקיע במניות סחירות בארץ ובחו"ל (75%-120% חשיפה). רמת הסיכון במסלול זה

גבוהה.

מתאים לחוסכים בעלי סבילות גבוהה לסיכון,

המעוניינים בחשיפה משמעותית לשוק המניות, עם דגש על נכסים בעלי נזילות גבוהה וגמישות בניהול התיק.

מסלול זה משקיע בתמהיל נכסים סחירים: מניות, אג"ח קונצרני וממשלתי, בארץ ובחו"ל.

רמת הסיכון במסלול זה נחשבת

בינונית

. מתאים לחוסכים המעוניינים בתיק מאוזן ומפוזר,

עם דגש על נכסים סחירים המאפשרים גמישות ותגובה מהירה לשוק,

ופוטנציאל תשואה טוב מזה של אג"ח בלבד.

מסלול זה משקיע בעיקר באג"ח ממשלתיות (ישראל או זרות בדירוג גבוה), עם חשיפה של 75%-120%. רמת הסיכון במסלול זה נחשבת

נמוכה מאוד

, עם פוטנטיאל תשואה נמוך.

מתאים לחוסכים שמרנים במיוחד, המעוניינים בביטחון מירבי לכספם ויציבות, תוך ויתור על תשואה גבוהה.

מסלול זה עוקב אחר מדדי מניות שונים (75%-100% חשיפה) , ונועד לשקף את ביצועי השוק באופן פסיבי. רמת הסיכון במסלול זה

גבוהה.

מתאים לחוסכים בעלי אופק ארוך וסבילות גבוהה לסיכון,

המעוניינים בחשיפה מפוזרת לשוק המניות דרך השקעה פסיבית ודמי ניהול נמוכים.

מסלול זה משקיע במכשירים העוקבים אחר מדדי אג"ח (קונצרני וממשלתי), עם חשיפה של 75%-100%. רמת הסיכון במסלול זה נחשבת

נמוכה

.

מתאים לחוסכים שמעוניינים בחשיפה מפוזרת לשוק האג"ח באמצעות השקעה פסיבית,

תוך שמירה על יציבות וסיכון נמוך יחסית, והימנעות מתנודתיות מניות.

מסלול זה מתמקד בהשקעות בנכסים זרים, לרוב תמהיל של מניות ואג"ח בחו"ל. רמת הסיכון במסלול זה

גבוהה

,

בשל תנודתיות שווקים וסיכון מטבע.

מתאים לחוסכים המעוניינים בפיזור גלובלי וחשיפה לשווקים בינלאומיים,

תוך נטילת סיכון גבוה יותר לפוטנציאל צמיחה.

מסלול פאסיבי משקיע במדדי שוק שונים, ללא ניסיון לתזמן את השוק. רמת הסיכון במסלול פאסיבי

תלויה באופן ישיר במדדים שאחריהם הוא עוקב.

אם מדובר במסלול פאסיבי כללי,

רמת הסיכון תהיה

בינונית.

אם מדובר במסלול פאסיבי העוקב אחר מדדי מניות (כמו S&P 500), רמת הסיכון תהיה

גבוהה.

יתרונותיו: עלויות נמוכות ופיזור רחב. מתאים לחוסכים המעדיפים סיכון נמוך יחסית,

יציבות ועלויות נמוכות, המאמינים ביכולת השוק לאורך זמן.

מסלול זה משקיע בחברות העומדות בקריטריוני קיימות (ESG). רמת הסיכון במסלול קיימות

אינה נקבעת באופן מובהק על ידי היבט הקיימות עצמו,

אלא על ידי הרכב הנכסים הבסיסי של הקרן

(מניות, אג"ח, משולב).

מתאים לחוסכים המעוניינים שהשקעותיהם ישקפו ערכים חברתיים וסביבתיים,

ותומכים בחברות הפועלות באחריות, לצד שאיפה לתשואה פיננסית.

מסלול זה משקיע באג"ח חברות וממשלתיות סחירות בארץ ובחו"ל (75%-120% חשיפה). רמת הסיכון במסלול זה נחשבת

בינונית

, בשל אג"ח קונצרניות.

מתאים לחוסכים המעוניינים בחשיפה לשוק האג"ח עם דגש על נכסים סחירים, המאפשרים גמישות ונגישות,

עם פוטנציאל תשואה גבוה יותר מאג"ח ממשלתיות.

מחשבון תשואה

שאלות ותשובות על קרנות השתלמות

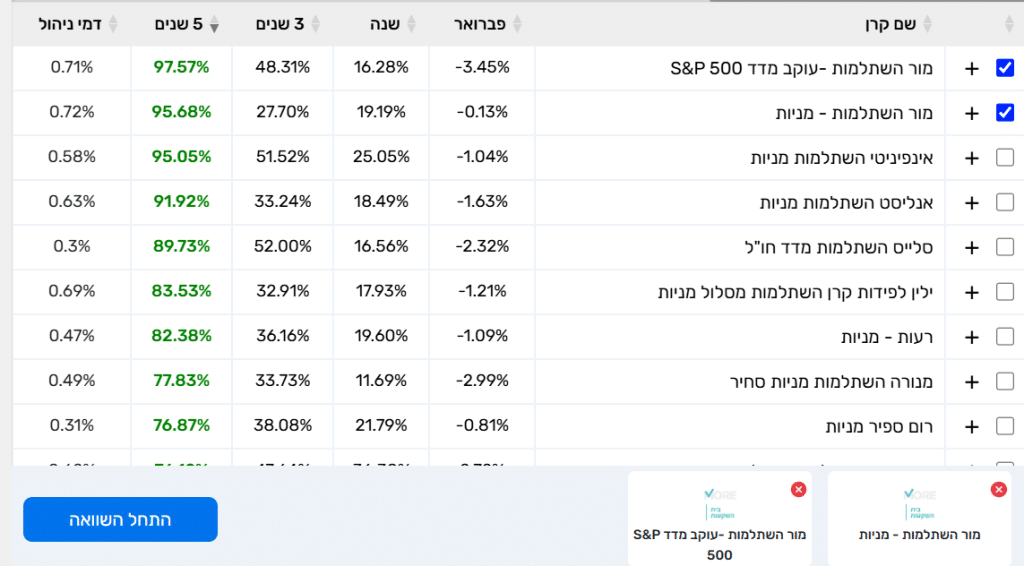

כיצד להשוות תשואה בקרן השתלמות? - חודשי, רבעוני, שנה, 3 שנים, 5 שנים, מאז הקמה?

תשואה בקרן השתלמות נמדדת לפי תקופות זמן שונות מתאריך הדיווח – חודש, 12 חודשים, 3 שנים ו-5 שנים.

תשואה בחודש האחרון – 30 הימים האחרונים.

תשואה בשנה האחרונה – 12 חודשים אחרונים.

תשואה ב-3 שנים – 3 השנים האחרונות.

תשואה ב-5 שנים – 5 השנים האחרונות.

להשוואת תשואה בקרן השתלמות לחצו על העמודה הנדרשת בטבלת התשואות כך תפלטרו את הטבלה מהתשואה הגבוהה ביותר לנמוכה ביותר.

נתוני התשואה המוצגים לפי 4 תקופות זמן הינם ללא חישוב וקיזוז דמי הניהול, כדי לבצע השוואה איכותית ומעמיקה אנו ממליצים לבחון את תשואת הקרן שלכם לקרנות מתחרות בעלות התמחות ורמת סיכון זהה.

מומלץ לבחון ולהשוות את התשואות לפי תקופות של 3 שנים ו-5 שנים ובכך להבין את מגמת התשואה של הקרן והפוטנציאל בהשוואה לקרנות מתחרות, להצליב את המידע עם ביצועיי הקרן בטווח הקצר יותר – כמו חודש אחרון ושנה אחרונה על מנת להבין את מגמות קצרות טווח.

מה זה מדד שארפ ומדוע הוא חשוב בהשוואה?

מדד שארפ, הידוע גם כ-Sharpe Ratio, מבטא את היחס בין תשואה לסיכון. ככל שתוצאת המדד גבוהה יותר, כך היחס בין התשואה לסיכון טוב יותר. המדד משתמש למדידת ביצועים של תיקי השקעות, קרנות השתלמות, קופות גמל, קרנות פנסיה ופוליסות חיסכון ומסייע למשקיעים למדוד את רמת התשואה, בהשוואה לרמת הסיכון הכרוך בה.

מדד שארפ מודד את הביצועים של הגוף המוסדי (התשואה העודפת שהשיג הגוף המוסדי מעבר לשער הריבית חסר הסיכון לטווח קצר), חלקי סטיית התקן של התשואה העודפת. המדד מחושב תוך שימוש במשקלי זמן אקספוננציאליים כך שככל שתקופת הזמן מאוחרת יותר, ניתן לה משקל גבוה יותר.

כדי לחשב את מדד שארפ, נחלק את התשואה העודפת (התשואה מעל לשיעור ריבית חסרת סיכון) בסטיית התקן שלה. סטיית תקן קטנה, מעידה על תנודתיות נמוכה יותר.

לסיכום – מדד שארפ הינו כלי שימושי לקבלת החלטות בניהול השקעות.

מהי יתרת נכסים?

יתרת נכסים מסמלת את גודל הקרן במיליוני שקלים. במילים אחרות – זהו מדד לסכום הכסף אותו הקרן מנהלת.

גודל הקרן משמש כפרמטר למדידת הצלחת ויציבות הקרן, מהווה כאמצעי חשוב בעת לקיחת החלטה ובחירת קרן להשקעה. יתרת נכסים גבוהה עשויה להעיד על – הצבעת אמון ומוניטין חיובי של הקרן ובית ההשקעות, ותק רב, ניהול מקצועי, שביעות רצון ועוד.

יתרת נכסים נמוכה עשויה להעיד על – קרן חדשה יחסית אשר עשויה לפעול באפיקים חדשניים ולספק פוטנציאל תשואה בסטנדרט אחר בהשוואה לקרנות ותיקות.

משקיעים עשויים להסתכל על יתרת נכסים גבוהה בתור יתרון או חסרון – זה תלוי באסטרטגיית ומדיניות ההשקעה שלהם. יש כאלו שיעדיפו להשקיע דווקא בקרנות ותיקות כי ירגישו את תחושת הביטחון והוותק של הקרן, ויש כאלו שדווקא יעדיפו השקעה בקרנות חדשות יחסית שמנהלות סכומים נמוכים יותר, אך מספקות אפיקים שונים וחדשניים.

מה זה דמי ניהול בקרנות השתלמות ואיך משפיעים על בחירת הקרן?

דמי ניהול בקרנות השתלמות הם עד 2% מהצבירה בקרן על פי חוק, אך בפועל רוב הקרנות המובילות יגבו בין 0.5%-0.8% דמי ניהול בלבד. כספי קרן ההשתלמות, בדומה לקרן הפנסיה שלנו, מושקעים ומנוהלים בשוק ההון על ידי חברות הביטוח ובתי ההשקעות, ודמי הניהול מסמלים את עמלת הניהול שלהם המחושבת כאמור באחוז מסויים מצבירת הקרן.

דמי הניהול מהווים כפרמטר חשוב בהשוואה ובחירת הקרן ובית ההשקעות, היות ומשקיעים רבים שואפים להשיג תשואה נטו גבוהה כמה שרק אפשר, ובכך לוקחים בחשבון את פוטנציאל התשואה של הקרן, לצד העמלה שגובים עבור הניהול שלה.

האם עדיף דמי ניהול נמוכים או גבוהים יותר?

לא נוכל לקבוע באופן חד משמעי האם עדיף דמי ניהול נמוכים או גבוהים יותר. בחירת הקרן תלויה באסטרטגיית ומדיניות המשקיע. יש כאלו שיעדיפו קרן בעלת דמי ניהול גבוהים, דבר שעשוי להצביע על מוניטין חיובי של הקרן ובית ההשקעות, את התשואות שהושגו והביטחון שהקרן מספקת למשקיע.

ויש כאלה שיעדיפו דמי ניהול נמוכים – דבר שניתן להשיג באמצעות ייצוג מאת סוכן פנסיוני, או דרך המעסיק, או באמצעות מיקוח באופן ישיר מול בית ההשקעות.

ויש כאלו שיעדיפו דמי ניהול נמוכים – מכיוון שהתאגיד המנהל את הקרן מעוניין לשמר את הכספים המנוהלים ולכן מפחית את דמי הניהול, או מכיוון שלמעסיק שלך יש עסקה קבוצתית ודרכה הצליח לקבל דמי ניהול טובים יותר, או מכיוון שהסוכן האישי שלך הצליח להתמקח ולשפר את דמי הניהול בעבורך.

לסיכום, דמי הניהול משחקים תפקיד משמעותי בבחירת קרן השתלמות להשקעה שכן הם משפיעים ישירות על התשואה נטו שמרוויחים המשקיעים. הערכה והשוואה של דמי ניהול בין קרנות שונות חיונית לקבלת החלטת השקעה מושכלת.

מהיכן נלקח הנתונים באתר על קרנות השתלמות? על איזה נתונים אתם מתבססים?

כל המידע בנוגע לקרנות השתלמות באתר igemel-net נלקח מאתר גמל נט של משרד האוצר ומתעדכן בכל חודש. אנו מושכים את הנתונים הגולמיים ומציגים אותם באתר בצורה נוחה, פשוטה להבנה ואינטואיטיבית תוך הדגשת הנתונים החשובים ביותר, כמו – הקרנות המובילות בתשואה, בדמי ניהול ועוד.

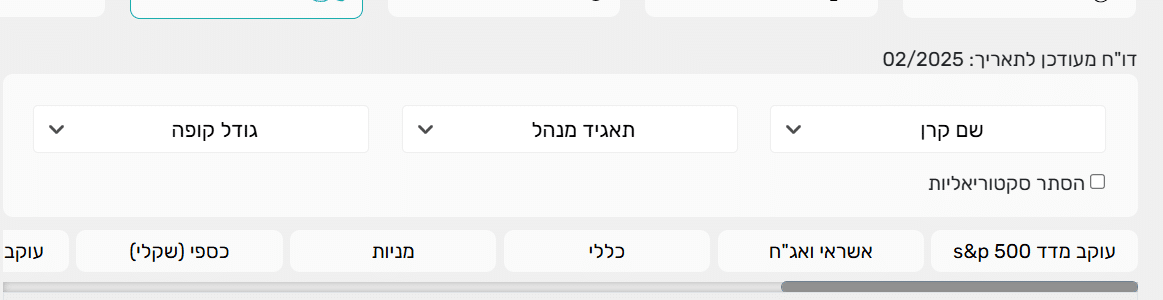

איך מבצעים השוואת קרנות השתלמות במערכת?

תוכלו לבצע השוואת קרנות השתלמות במערכת ולהשוות בין הקרן שלכם לשאר הקרנות בשוק לפי מספר פרמטרים חשובים – תשואות ב-4 תקופות זמן, דמי ניהול, נזילות, יתרת נכסים ומדד שארפ.

להשוואה נוחה יותר ובעלת פרטים נוספים – בחרו עד 4 קרנות להשוואה באמצעות לחיצה על תיבת הסימון ולחיצה על הכפתור "התחל השוואה", שם תוכלו לבצע השוואה בין פרמטרים נוספים כגון – חלוקת הנכסים, יתרות הקרן, תשואות ועוד.

העברה וניוד קרנות השתלמות

בשנת 2008 אושרה בכנסת רפורמת תקנות הניוד המאפשרת העברה וניוד קרן ההשתלמות ללא עלות, קנס, בירוקרטיה או פגיעה בזכויות הקרן. מדינת ישראל במטרה להגביר את התחרות ולהקל על המשקיע לנייד את קרן ההשתלמות, אישרה את הרפורמה שנועדה לאפשר מעבר מהיר וקל בין קרנות השתלמות באמצעות מילוי טופס העברה פשוט שנשלח אל בית ההשקעות.

אנו ממליצים להשוות ולבדוק היטב את הקרן שלכם למתחרות, כמו כן מומלץ להיוועץ עם מתכנן פיננסי מוסמך אשר מתמחה בניתוח של חסכונות פנסיוניים והתאמת השקעות מקצועית אשר יקל עליכם בתהליך המעבר של הקרן.

אילו הטבות המס קיימות בקרן השתלמות לעצמאיים?

זכאות: כל עצמאי הרשום כעוסק מורשה או כעוסק פטור זכאי להפקיד לקרן השתלמות וליהנות מהטבות המס המוקנות בחוק, ללא תלות בגובה המחזור או בוותק העסק.

ניכוי מס הכנסה: על פי פקודת מס הכנסה, עצמאים זכאים להטבת מס בצורת ניכוי (הוצאה מוכרת) של עד 4.5% מהכנסתם השנתית החייבת. בשנת 2026, תקרת ההכנסה המזכה לחישוב זה היא 293,397 ₪, מה שיוצר תקרת ניכוי מקסימלית של 13,203 ₪ בשנה.

תקרת הפקדה לפטור ממס: בשנת 2026, תקרת ההפקדה המוטבת לעניין פטור ממס רווחי הון היא 20,566 ₪. עצמאים המפקידים עד סכום זה נהנים מפטור מלא מתשלום מס בשיעור 25% על כל הרווחים שנצברו בקופה בעת משיכה כדין (לאחר 6 שנים).

תקרה אחידה: תקרת הפטור ממס רווחי הון (20,566 ₪) היא אחידה לכל העצמאים ואינה תלויה בגובה ההכנסה השנתית. גם עצמאי שהכנסתו נמוכה מתקרת הניכוי יכול להפקיד את מלוא הסכום המוטב כדי להבטיח פטור ממס על רווחי ההון בעתיד.

סיכום הטבות: עצמאים המנהלים קרן השתלמות נהנים מהטבה כפולה: הקטנת חבות מס הכנסה וביטוח לאומי בעת ההפקדה (במסגרת תקרת הניכוי), ופטור מלא ממס על רווחי ההשקעות בעת המשיכה (במסגרת תקרת הפטור).

אילו הטבות מס קיימות בקרן השתלמות לשכירים?

הטבת מס הכנסה: כאשר מעסיק מבצע הפקדה לקרן השתלמות לשכירים, לא נוכה מס הכנסה מהסכום המופקד. המשמעות היא שכל ההפקדה שביצע המעסיק מועברת לקרן השתלמות, עד לתקרת ההפקדה. העובד אינו מקבל הטבת מס הכנסה על הסכומים שהוא מפקיד ממשכורתו, שכן הפקדות אלו מתבצעות לאחר שכבר נוכה מס הכנסה.

הטבת מס רווחי הון: העובדים נהנים מפטור מתשלום מס רווחי הון על רווחים שהופקו מההפקדות עד לתקרת ההפקדה. עם זאת, אם העובד מושך כספים מהקופה העולה על תקרת ההפקדה, ישולם מס רווחי הון על הסכום העודף.

תקרת הפקדה: תקרת ההפקדה לקרן השתלמות לעובדים היא 10% משכר העובד. תקרה זו מזכה את העובדים בהטבות מס הכנסה ופטור ממס רווחי הון. התרומה מתחלקת ביחס של 1:3 בין המעסיק (7.5%) לעובד (2.5%). העובד יכול להפקיד פחות מהתקרה המקסימלית, כל עוד נשמר היחס של 1:3. כך למשל, העובד יכול להפקיד 2% משכרו בזמן שהמעסיק מפקיד 6%, או העובד יכול להפקיד 1.5% בעוד המעסיק מפקיד 4.5%.

תקרת ההטבה: תקרת ההטבה חלה על שכר חודשי בסך 15,712 ₪. המשמעות היא שהסכום המקסימלי שניתן להפקיד בכל חודש הוא 10% מהשכר או 1,571.2 ₪ לפי הנמוך מביניהם. ה-10% מתחלקים ל-7.5% על ידי המעסיק ול-2.5% משכר העובד נטו.

לסיכום, הטבות המס בקרן השתלמות לשכירים כוללות פטור ממס הכנסה על הפקדות המעביד, פטור ממס רווחי הון על רווחים עד תקרת ההפקדה ואפשרות לעובד וגם למעסיק להפריש קרן. תקרת ההפקדה היא 10% משכרו של העובד, המחולקת ביחס של 1:3 בין המעסיק לעובד.

מהי קרן השתלמות? (בקצרה)

קרן השתלמות היא מוצר חיסכון לטווח בינוני-ארוך המנוהל על ידי בתי השקעות, ועומד לרשות שכירים ועצמאיים אשר מעוניינים לחסוך הון משמעותי באמצעות הפרשה לחיסכון חודשי, השקעה ומימוש זכות לפטור ממס בהתקיים תנאים מסוימים.

קרנות השתלמות הפכו לאפיק חיסכון מועדף בקרב הישראלים בשל אפשרויות התשואה לצד הפטור מתשלום מס בעת משיכה בכל 6 שנים. כיום מנוהלים מעל 330 מיליארד ש"ח מכספי הציבור בקרנות השתלמות במגוון רחב של מסלולים והתמחויות – כללי, מניות, מחקה מדד, משולב, הלכה והתמחויות נוספות.

איך מושכים כסף מקרן השתלמות?

על מנת לבצע משיכת כסף מקרן השתלמות עליכם לעמוד באחד מהתנאים הבאים:

ותק של 6 שנים ומעלה: אם הקרן פעילה 6 שנים ומעלה, אתה זכאי למשוך את הכספים.

ותק של 3 שנים ומעלה וגיל פרישה: אם הקרן פעילה 3 שנים לפחות והגעת לגיל פרישה, תוכל למשוך את הכספים.

ותק של 3 שנים ומשיכה להשתלמות: אם הקרן פעילה 3 שנים לפחות ואתם מתכוונים להשתמש בכספים להשתלמות, ניתן לבצע משיכה. תצטרכו לספק את המסמכים הדרושים, אותם ניתן למצוא בדף ההנחיות בטופס הפדיון מקרן השתלמות.

משיכה על סמך אישור מס: במקרים מסוימים, ייתכן שתוכל למשוך על סמך אישור מס שניתן על ידי פקיד שומה. לאפשרות זו עשויות להיות דרישות ותנאים ספציפיים.

חשוב לציין כי במידה וקרן ההשתלמות אינה נזילה וישנה קרן השתלמות נזילה נוספת בחברה אחרת, תצטרכו להמציא אישור ותק מהחברה המנהלת את קרן ההשתלמות הנזילה לפני ביצוע המשיכה.

כל משיכה שאינה עומדת בתנאים הנ"ל נחשבת לא חוקית ועשויה להיות כפופה לתשלום מס מירבי.

מומלץ להתייעץ עם אדם המחזיק ברישיון פנסיוני על מנת להבין היטב את ההשלכות טרם המשך משיכת הכספים. הם יכולים לספק הדרכה ותובנות ספציפיות למצב שלך.

האם קיים בהשוואה הצגת מדד שארפ?

כן ב2 לחיצות על השורה של הקופה יפתח מדדים נוספים בין היתר מדד שארפ הוא אינדיקטור פשוט שמראה לכם כמה “תשואה נוספת” קיבלתם על כל יחידת סיכון שנשאתם. כדי לחשב אותו לוקחים את התשואה הממוצעת של הקרן, מורידים ממנה את הריבית חסרת הסיכון (למשל אג"ח ממשלתי קצר מועד) ואז מחלקים את הכל בסטיית התקן של התשואות — כלומר בתנודתיות שלהן.

תוצאה גבוהה מ‑1 מרמזת שאתם מקבלים “יותר תמורה” ביחס לרכבות הרים שמלוות את התשואות, תוצאה סביב 0–1 מעידה על תשואה סבירה יחסית לתנודות, ותוצאה מתחת לאפס אומרת שכדאי אולי לבדוק אפשרויות אחרות. בקיצור – Sharpe Ratio עוזר לכם לראות בקלות אם התשואות שוות את הסיכון, בלי להתעמק באלפי נתונים.

איך וויזואלית אתם יכולים להסתכל על כל הנתונים במקביל ולמיין לפי כל עמודה משמעותית (תשואה, דמי ניהול, שארפ)?

מיון לפי עמודה: לחצו על כותרת העמודה שברצונכם למיין לפיה (למשל, "תשואה 12 חודשים", "דמי ניהול", "מדד שארפ"). לחיצה נוספת תשנה את סדר המיון (עולה/יורד). ניתן בנוסף ללחוץ על סוג הקופה לדוגמא –

איך ניתן לשמור קרנות נבחרות להשוואה מאוחרת יותר?

ניתן ללחוץ על + ולהוסיף לתיק שלך את המסלול הנבחר. ולצפות בקרן במועד מאוחר יותר. תוכל בכל זמן נתון להתחבר למערכת שלנו לצפות במסלולים שאהבת.

האם המידע שלכם עדכני? איך הנתונים מתעדכנים?

האתר שלנו מתעדכן בAPI שמממשק לנתונים של משרד האוצר. יש מעל הטבלה תאריך עדכון אחרון לפי העדכון של משרד האוצר ורשות שוק ההון.

האם יש גרפים של נתוני הקרנות כדי להבין בצורה טובה יותר האם הקופה של רווחית ולהשוות בין קופות?

כן, בשלב הראשון

לחיצה על הריבוע ליד הקרן שאתם רוצים להשוות ו

בשלב השני – לחצו על התחל השוואה בכפתור הכחול

בשלב השלישי יפתח לכם השוואה ניתן לבחור השוואה בין 4 הקופות (ניתן גם בין 2 קרנות או 3) שבחרתם גללו למטה את העכבר וצפו בגרף של התשואה ב12 חודשים אחרונים לפי חודשים

האם קיים הנתון בטבלה על דמי הניהול הממוצעים? האם ניתן לסנן לפי זה?

כן, בטבלה הוויזואלית לאחר תשואה של 5 שנים קיים דמי ניהול ממוצעים לקופה, ניתן לפלטר ולסנן את דמי הניהול לקופה עם דמי הניהול הכי גבוהים או הכי נמוכים.

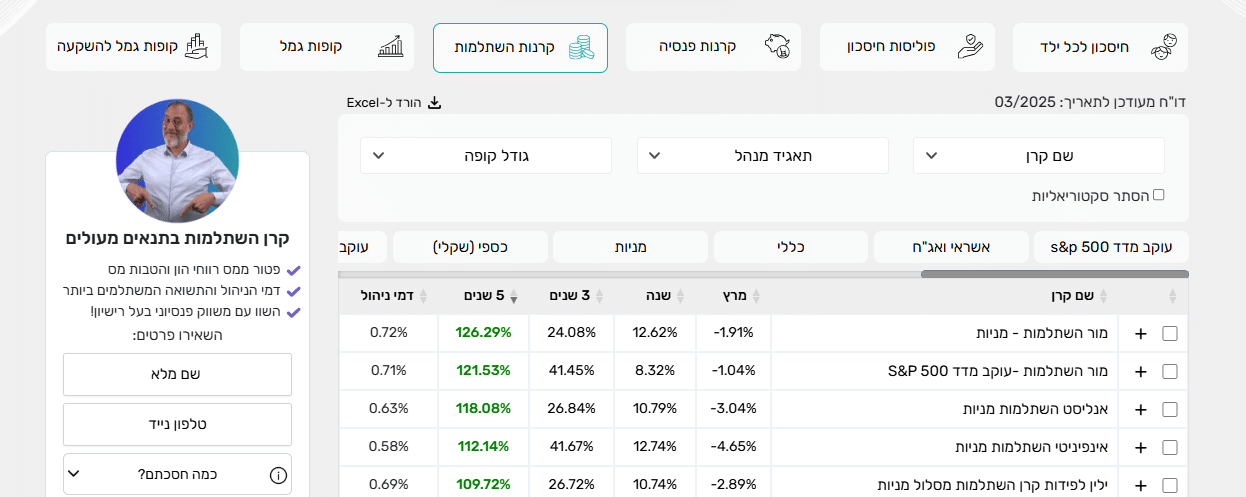

האם ניתן להוריד ל EXCEL את נתוני הטבלה?

כן, לחצו על "להורדה ל EXCEL" וכל נתונים של הטבלה כולל כל שמות הקופות התשואות , דמי הניהול, הרכב נכסים מדד שארפ, תשואות לפי טווח זמן, שנה, חודש, 3 שנים, ו5 שנים ירד לכם למחשב האישי בלחיצת כפתור אחת. שתוכלו לשתף עם החברים או המכרים שלכם או לנתח את הנתונים.

האם ניתן לצפות בנתונים לא דרך טבלה אלא דרך חלוקה לפי התמחות?

כן. בעמוד השוואת קרנות ההשתלמות ניתן לעבור מתחת לטבלה הראשית לכל אחת מההתמחויות (המסלולים) של הקרנות, ולקבל טבלה נפרדת וממוקדת לכל מסלול. כך תוכלו לראות בקלות את התשואות ואת דמי הניהול של הקרנות בכל סוג השקעה.

איך עושים את זה?

גללו בתחתית העמוד הראשי של השוואת קרנות ההשתלמות.

תבחינו בכותרות של המסלולים השונים ("קרנות השתלמות מסלול …").

לחצו או עברו תחת כל כותרת כדי לצפות בטבלה המיוחדת למסלול הזה בלבד.

התמחויות (מסלולים) עדכניים:

קרנות השתלמות מסלול עוקב מדד S&P 500

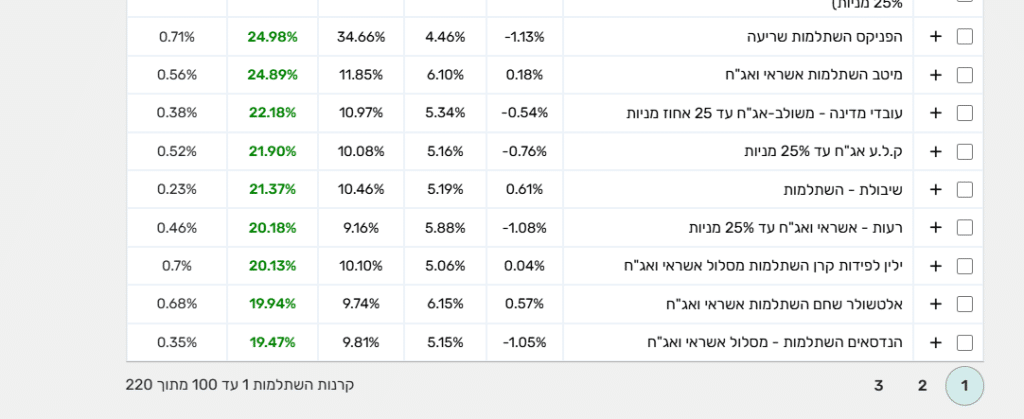

קרנות השתלמות מסלול אשראי ואג"ח

קרנות השתלמות מסלול כללי

קרנות השתלמות מסלול מניות

קרנות השתלמות מסלול כספי (שקלי)

קרנות השתלמות מסלול עוקב מדדים – גמיש

קרנות השתלמות מסלול הלכה יהודית

קרנות השתלמות מסלול מניות סחיר

קרנות השתלמות מסלול משולב סחיר

קרנות השתלמות מסלול אג"ח ממשלות

קרנות השתלמות מסלול עוקב מדדי מניות

קרנות השתלמות מסלול עוקב מדדי אג"ח

כך תוכלו להשוות קרנות לפי תחום ההתמחות ולמצוא את הקרן המתאימה לכם בקלות וביעילות.

כמה קרנות השתלמות פעולות בישראל כיום?

בישראל פועלות כיום כ-220 קרנות השתלמות (המערכת שלנו מציגה את כולן). חלקן פתוחות להצטרפות לכלל הציבור, ואחרות מיועדות רק לעובדי סקטור או ארגון מסוים — לדוגמה, קרן השתלמות למהנדסים. במערכת שלנו קיימת האפשרות להסתיר את הסקטוריאליות, כך שתוכלו להציג את הקרנות ללא הבחנה בסיווג העובדים.

המספר יכול להשתנות לאחר עדכון של הנתונים ממשרד האוצר ורשות שוק ההון, חלק מהקופות מתמזגות או שהן לא מוצגות יותר, או שמשתנה להן הייעוד או השם.

ניתן לצפות בכמות המעודכנת של הכמות של קרנות ההשתלמות מתחת לטבלה.

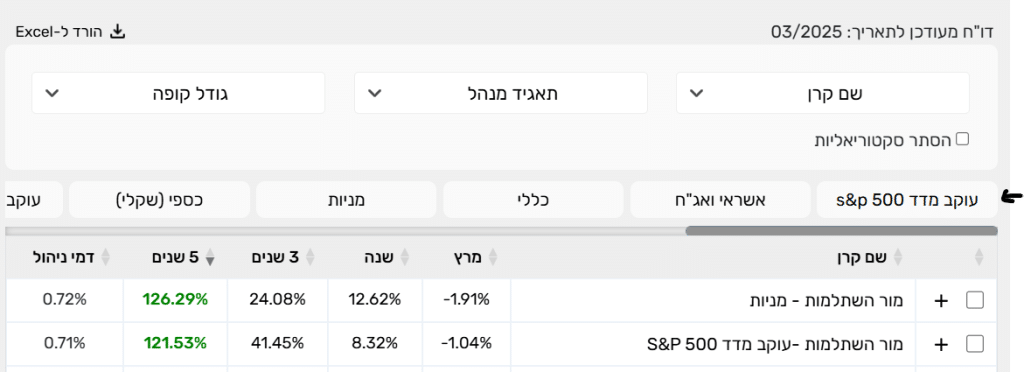

איך ניתן לבחור מסלול השקעה בטבלה?

ניתן לבחור את מסלול ההשקעה שאתם מעוניינים להשוות , והטבלה תתעדכן אוטומטית לאחר הלחיצה. לדוגמא "עוקב מדד S&P500" יציג את כל המסלולים שהם עוקבי מדד S&P500.

איך ניתן לשנות תצוגה ולעבור בין תצוגה של טבלת השוואת קרנות אחת לתצוגה של טבלאות השוואה לפי התמחות?

ניתן לחיצת כפתור לעבור בין תצוגה של טבלה אחת של כל קרנות ההשתלמות ולהשתמש בסינונים כדי לבחור את הקרן הכי טובה עבורכם, וניתן לעבור למצב של טבלאות השוואה לפי התמחות. צפו בסרטון

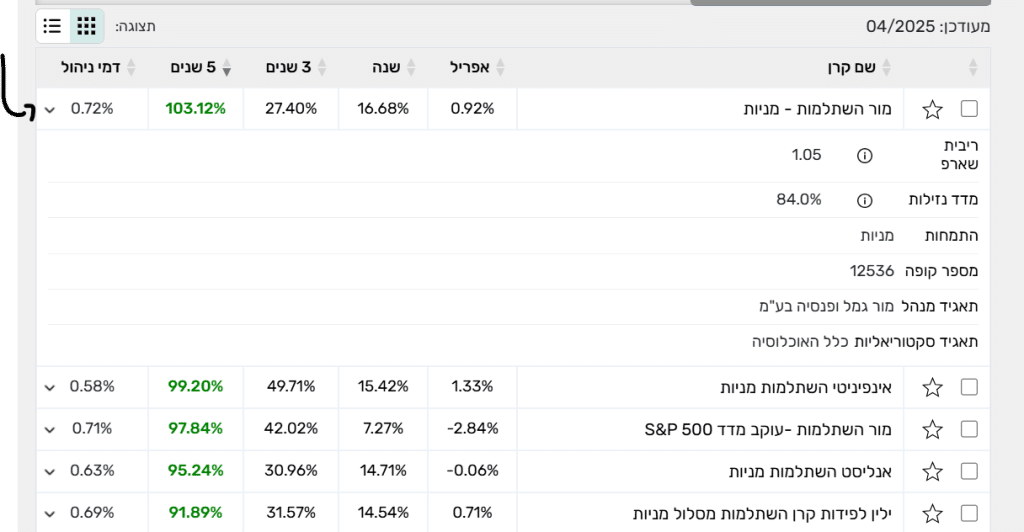

איך ניתן לקבל עוד פרטים על קרן ההשתלמות שאני רוצה לבחון אותה?

ניתן ללחוץ על השם של הקרן ולקבל עוד מידע מעמיק בפרטים הבאים:

סוג הקופה

תאגיד שולט

חברה מנהלת

תאריך הקמה

התמחות ראשית

התמחות משנית

אוכלוסיית יעד

דמי ניהול

תשואה חודשית

תשואה מצטברת לשנה

תשואה מצטברת ל-3 שנים

תשואה ממוצעת ל-3 שנים

תשואה מצטברת ל-5 שנים

תשואה ממוצעת ל-5 שנים

יתרת נכסים

משיכת כספים ללא העברות

העברות בין הקופות

צבירה נטו

הפקדות ללא העברות

אלפא שנתית

שארפ ריבית חסרת סיכון

יחס נזילות

סטיית תקן

פיזור חשיפה בהשקעות

חשיפה למניות

חשיפה לחו"ל

חשיפה למט"ח

חלוקה לפי חשיפה לחו"ל ולארץ

חשיפה לחו"ל

חשיפה לארץ

חלוקה לפי נכסים סחירים ולא סחירים

קבוצות נכסים שונות

גרף וויזואלי של התשואות של הקופה

השוואה בין הקופות המובילות באותה התמחות

השוואה בין המובילות באותו תאגיד מנהל

איך ניתן לקבל עוד פרטים על הקופה מבלי ללחוץ ולעבור לדף נפרד על הקופה?